這份最新出爐的報告揭示了2024年體育用品行業(yè)五大發(fā)展趨勢

金年會金年會日前,麥肯錫(McKinsey)與世界體育用品聯(lián)合會(WFSGI)發(fā)布第四份年度體育用品行業(yè)報告《2024全球體育用品行業(yè)報告:行動起來》(以下簡稱「報告」)。報告反映了體育用品企業(yè)的兩個主要任務(wù):適應(yīng)具有挑戰(zhàn)性和不斷變化的經(jīng)濟和商業(yè)環(huán)境、在全球范圍內(nèi)提高體育活動水平。

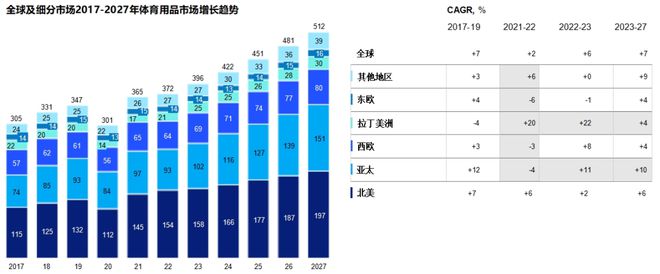

報告指出,2023年,世界仍不太平,體育用品行業(yè)繼續(xù)面臨挑戰(zhàn)。經(jīng)濟下行,持續(xù)的通貨膨脹,地區(qū)間沖突,削弱了消費者信心。由于預(yù)期的消費者需求未能實現(xiàn),企業(yè)繼續(xù)面臨庫存過剩的考驗。但同時,全球體育用品行業(yè)再次展示了韌性,全年營收增長率為6%,而2022年為2%。報告展示了行業(yè)領(lǐng)導(dǎo)者重新燃起的樂觀情緒,反映了市場環(huán)境的改善和消費者新偏好所帶來的機會。

報告還認為,越來越多的人開始選擇更易參與、要求更少、更具社交性的運動,在體育活動中,參與和表現(xiàn)同等重要。在經(jīng)歷了最近一段時間的供需失衡之后,企業(yè)正轉(zhuǎn)向綜合業(yè)務(wù)的規(guī)劃和分析,以幫助他們度過更加動蕩的時期。與此同時,體育生態(tài)系統(tǒng)和可持續(xù)發(fā)展的需求為創(chuàng)新提供了潛力。

站在2024年開年的時間節(jié)點,這份體育用品報告描繪了一幅處于關(guān)鍵時刻的行業(yè)圖景,本文將編譯報告中對于行業(yè)發(fā)展有意義的內(nèi)容,從2024年行業(yè)現(xiàn)狀、行業(yè)趨勢等方面進行歸納總結(jié),供體育產(chǎn)業(yè)從業(yè)者參考。

在2023年里,地區(qū)差異凸顯出來。西歐地區(qū)的營收增長了8%,從去年的下降3%中強勁反彈。亞太地區(qū)的營收在2022年下降4%之后增長了11%。北美地區(qū)繼2022年增長2%之后,2023年依然維持2%的增長水平。拉丁美洲市場繼續(xù)表現(xiàn)突出,繼2022年增長20%之后,2023年增長了22%。

行業(yè)的領(lǐng)導(dǎo)者在2023年保持前進勢頭,通過專注于有吸引力的品類,采用明智的市場進入策略來激勵和吸引消費者,營收增長普遍優(yōu)于市場平均水平。這些策略體現(xiàn)了平衡投資組合的優(yōu)勢,將零售創(chuàng)新、順應(yīng)潮流的品牌和具有成本效益的商品制造作為支持增長的支柱。

此外,體育用品競爭格局發(fā)生顯著變化。在中國,競爭愈演愈烈,全球巨頭失去了優(yōu)勢,中國本土品牌占據(jù)了前20大品牌中約60%的市場份額。

根據(jù)去年發(fā)布的《2023全球體育用品業(yè)報告》,大約90%的體育用品領(lǐng)導(dǎo)企業(yè)預(yù)計銷售和利潤率將保持穩(wěn)定或增長。由于對通脹和庫存過剩的持續(xù)擔憂,行業(yè)領(lǐng)導(dǎo)者并非普遍樂觀。在今年的調(diào)查中,有81%的受訪者表示通貨膨脹和庫存/成本是一個持續(xù)的挑戰(zhàn),50%的受訪者擔心人才引進,另一部分則認為實現(xiàn)更可持續(xù)發(fā)展是迫切的需要。

過去一年是體育用品行業(yè)重新調(diào)整的一年,經(jīng)濟復(fù)蘇不均衡,挑戰(zhàn)持續(xù)存在。展望未來,我們相信通過創(chuàng)新來滿足不斷變化的消費者需求,管理供應(yīng)鏈,簡化運營,并抓住新興市場和生態(tài)系統(tǒng)中的機遇,同時提高對執(zhí)行的關(guān)注,行業(yè)將繼續(xù)積極地發(fā)展下去。

在全面分析2023年體育用品行業(yè)現(xiàn)狀后,報告進一步指出了2024年體育用品行業(yè)可能會出現(xiàn)的趨勢,并為企業(yè)提供與不斷發(fā)展的環(huán)境標準和消費者期望保持一致的實用指南,幫助企業(yè)更快適應(yīng)新環(huán)境。

未來一段時間內(nèi),預(yù)測增速最高的地區(qū)是拉丁美洲和東南亞,他們的市場都較小,但受益于較高的經(jīng)濟增速,可支配收入水平快速提高。與全球趨勢相同,當?shù)氐南M者也越來越關(guān)注健康的生活方式。

在中國,2023年已開始復(fù)蘇,但由于經(jīng)濟態(tài)勢持續(xù)下行,許多中國消費者可能會在2024年降低消費。近年來中國市場的競爭日益激烈,隨著愛國情緒的高漲和政府對體育的大力支持,越來越多的本土企業(yè)與國際品牌展開競爭。

在一個不可預(yù)測的市場環(huán)境中,一個關(guān)鍵趨勢是兩極分化程度的上升。展望未來,我們預(yù)計這種兩極分化的態(tài)勢將持續(xù)下去。能夠在具體細節(jié)上有所作為的企業(yè)將受到關(guān)注。同時,領(lǐng)先的企業(yè)不會停滯不前,只有不斷完善自己的商業(yè)模式,才能適應(yīng)不斷變化的消費者需求。

彪馬和李寧等大型品牌受益于絕佳的市場時機,在合適的時間推出合適的產(chǎn)品,例如流行的高端運動休閑和復(fù)古產(chǎn)品。許多零售商調(diào)整了渠道策略,希望在大型零售商轉(zhuǎn)向DTC(直面消費者)后,把握批發(fā)市場供應(yīng)不足的機會。大型商品化制造商,如巨人制造(Giant Manufacturing)和梅里達工業(yè)(Merida Industry),通過規(guī)模化、復(fù)雜的需求規(guī)劃、生產(chǎn)設(shè)施的多樣化以及更精簡、低成本的運營模式,已經(jīng)變得更具成本競爭力。企業(yè)通過采用更高的標準來吸引高端品牌,例如在可持續(xù)性方面,或者通過研發(fā)創(chuàng)造差異化的特征。

從2023年8月開始,經(jīng)濟下行對購買量、價格敏感性和品牌忠誠度的影響越來越大,消費者更傾向于轉(zhuǎn)向新品牌和零售商,甚至推遲購買。品牌需要在未來更加努力地培養(yǎng)用戶粘性、強化消費者購買主張。

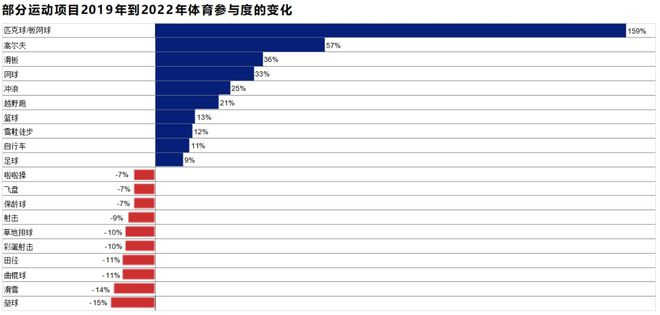

2023年的一個顯著趨勢是,人們對體育活動的選擇發(fā)生了轉(zhuǎn)變。越來越多的人選擇更快上手、需要較少投入、更具社交性的運動。體育用品企業(yè)參與到消費者行為的轉(zhuǎn)變當中,許多品牌將考慮其目標市場的人口特征。

中國市場方面,在2010年至2020年人均可支配收入每年增長10%之后,財富效應(yīng)正在提振某些領(lǐng)域的需求。45歲以上年齡段人群對體育用品支出的增長速度最快,預(yù)計至2025年將以8.3%-9.7%的復(fù)合年增長率增長。

在中國,年輕一代中的許多人不像老一輩那樣儲蓄或投資,人口結(jié)構(gòu)分化給體育用品企業(yè)帶來了機遇。因此,營銷活動現(xiàn)在主要集中在年輕消費者身上,也有更多圍繞女性群體展開的營銷活動。年長的消費者相對來說是一個亟待開發(fā)的群體。隨著越來越多50歲+群體愿意在體育上花錢,企業(yè)需要找到新方法來激發(fā)他們對其品牌的熱情,從而開拓出一個潛在的利潤豐厚的市場。

2024年的重點仍是去庫存,這將繼續(xù)給體育用品企業(yè)帶來挑戰(zhàn)。2022年下半年以來,與庫存相關(guān)的供應(yīng)鏈波動已經(jīng)正常化,但需求波動仍然存在。決策層們開始認識到,滿足財務(wù)目標、有效預(yù)測需求和管理供應(yīng)能力通常是建立在有效的綜合業(yè)務(wù)計劃(IBP)之上的。這個跨職能的過程旨在確保組織的所有部分在計劃和可能的突發(fā)事件上保持一致。

麥肯錫對供應(yīng)鏈領(lǐng)導(dǎo)者的調(diào)查顯示,領(lǐng)先的體育用品企業(yè)在三個關(guān)鍵方面采用了IBP:通過跨職能協(xié)調(diào)修改規(guī)劃、會議治理和流程;為供應(yīng)鏈配備先進的分析和人工智能;投資先進的規(guī)劃系統(tǒng)。上述舉措可以幫助企業(yè)評估實際的損益影響,預(yù)估可以將資本效率提高10%,如改善推動式庫存管理(inventory push)和整體設(shè)備效率(OEE,overall equipment effectiveness),銷售額提高2%,一般成本降低6%,物流成本降低2%。

隨著氣候變化的影響加劇,世界各地在推出支持可持續(xù)發(fā)展的新法規(guī)。由此,體育用品企業(yè)正在向可持續(xù)發(fā)展上加大努力。不少企業(yè)也認識到,采取行動減緩全球變暖,除了環(huán)保意義,也有商業(yè)意義。研究表明消費者更重視有機或可持續(xù)材料構(gòu)成的產(chǎn)品,并愿意為此支付更多的錢。

從減少排放到減少浪費和污染,體育用品行業(yè)有很多機會來提高其可持續(xù)性。通過與行業(yè)多位高管的對話,提出十條行動方案,幫助加速減排,鼓勵客戶,提高績效:加強溝通,提高消費者認識;追蹤、優(yōu)先排序和改進操作;致力全面減少浪費;采用綠色物流;建設(shè)綠色商店和倉庫;推進可持續(xù)的產(chǎn)品設(shè)計和分類管理;采用新的商業(yè)模式;調(diào)整產(chǎn)品生命周期;優(yōu)先考慮可持續(xù)采購;采用可持續(xù)制造。

在以數(shù)字為中心的商業(yè)模式下,許多體育用品企業(yè)重新調(diào)整了他們的渠道戰(zhàn)略,包括增加在線產(chǎn)品,增加直接面向消費者的服務(wù)。隨著企業(yè)認識到不斷豐富的體育生態(tài)帶來的增長和參與潛力,變化正在發(fā)生。

許多體育用品企業(yè)已經(jīng)開始進入到生態(tài)系統(tǒng)當中,例如,約有70%的行業(yè)領(lǐng)先企業(yè)已經(jīng)從基于渠道的分銷模式轉(zhuǎn)向全渠道,旨在多個接觸點并行服務(wù)客戶。2023年,領(lǐng)先的企業(yè)更進一步調(diào)整了戰(zhàn)略,以反映疫情后消費者對線下購物體驗的新需求。這些企業(yè)重新把重點放在批發(fā)關(guān)系上,尋找他們認為最能擴大品牌體驗的合作伙伴。這并不是電子商務(wù)的退步,而是對渠道策略的改進,以滿足不斷變化的客戶期望。

除了批發(fā)和數(shù)字化,一些體育用品企業(yè)在發(fā)展渠道戰(zhàn)略方面走得更遠。首先關(guān)注客戶的需求,包括更好的健康、更好的睡眠、良好的營養(yǎng)、更健康的外表,以及更平靜、更有目的性的心態(tài),所有這些都與健康和高效聯(lián)系在一起。

1.生態(tài)系統(tǒng)反映了技術(shù)進步和不斷變化的客戶需求。未來的客戶將越來越多地跨越行業(yè),重視單一平臺上的體驗。

2.體育消費者渴望的不僅僅是產(chǎn)品,還希望發(fā)現(xiàn)志同道合的人,獲得個性化的體驗,獲得有益的增值,如保險、體育代理服務(wù)和活動期間的支持。

3.戶外運動生態(tài)系統(tǒng)的理念對消費者很有吸引力。據(jù)調(diào)查,約50%的歐洲戶外運動消費者希望有一個生態(tài)系統(tǒng)來滿足他們的需求,消費者購買頻次越高,對生態(tài)系統(tǒng)的需求就越大。

4.生態(tài)系統(tǒng)可以通過核心業(yè)務(wù)的拓展為組織創(chuàng)造價值,例如擴大客戶范圍并提高特定細分市場的接觸點數(shù)量。

本文圖片及文字源于《2024全球體育用品行業(yè)報告:行動起來》,由薛尹博編輯,出于行文需要對內(nèi)容進行適當修改。

微信推送機制再改版,為防止走散,請將「體育產(chǎn)業(yè)生態(tài)圈」設(shè)為?星標,接收及時、優(yōu)質(zhì)的體育內(nèi)容。

特別聲明:以上內(nèi)容(如有圖片或視頻亦包括在內(nèi))為自媒體平臺“網(wǎng)易號”用戶上傳并發(fā)布,本平臺僅提供信息存儲服務(wù)。

美聯(lián)邦政府債務(wù)逼近35萬億美元關(guān)口 馬斯克日前就此發(fā)文表示:“美國正走向破產(chǎn)”

SearchGPT第一波評測來了!響應(yīng)速度超快還沒廣告,OpenAI殺手锏

與中堅力量共成長,2024建信信托藝術(shù)大獎評委會特別獎獲獎藝術(shù)家凌海鵬

高效AI生產(chǎn)力與香氛科技結(jié)合,華碩a豆14 Air 香氛版7月30日亮相

雷神黑武士電競顯示器 DQ27F300L 開啟預(yù)約,首發(fā) 1799 元